Moderniser une ligne de production, migrer vers le cloud, électrifier une flotte de véhicules, déployer l’intelligence artificielle : jamais les entreprises françaises n’ont eu autant de projets d’équipement à arbitrer, avec une trésorerie aussi surveillée. Le contexte 2026 ne simplifie rien. Selon l’INSEE, l’investissement des entreprises ne progresserait que de +0,5 % cette année (après +0,7 % en 2025), dans un environnement marqué par une croissance modérée (+0,7 % de PIB attendu) et un renchérissement progressif du coût du crédit (INSEE, Note de conjoncture, juin 2026). De son côté Selon la Banque de France, le taux d’intérêt moyen des nouveaux financements aux entreprises s’établit à 3,45% en février 2026, puis à 3,48% à fin avril 2026 pour l’ensemble des sociétés non financières, avec des écarts selon le type de crédit et la taille de l’entreprise, soit un niveau nettement supérieur à celui de la décennie 2010.

Dans ce contexte, la question n’est plus seulement « faut-il investir ? », mais « comment structurer la dépense : en CAPEX (dépense d’investissement) ou en OPEX (dépense d’exploitation) ? ». Ce choix engage bien plus que la comptabilité : il détermine l’impact sur votre trésorerie, votre EBITDA, votre capacité d’endettement, votre fiscalité et, in fine, votre agilité stratégique.

Cet article propose une grille de lecture complète : un tableau comparatif synthétique, une analyse détaillée des deux notions, leurs impacts sur les indicateurs financiers, les stratégies pertinentes en 2026, les solutions de financement des CAPEX, les situations où l’OPEX s’impose, et un guide de décision pratique.

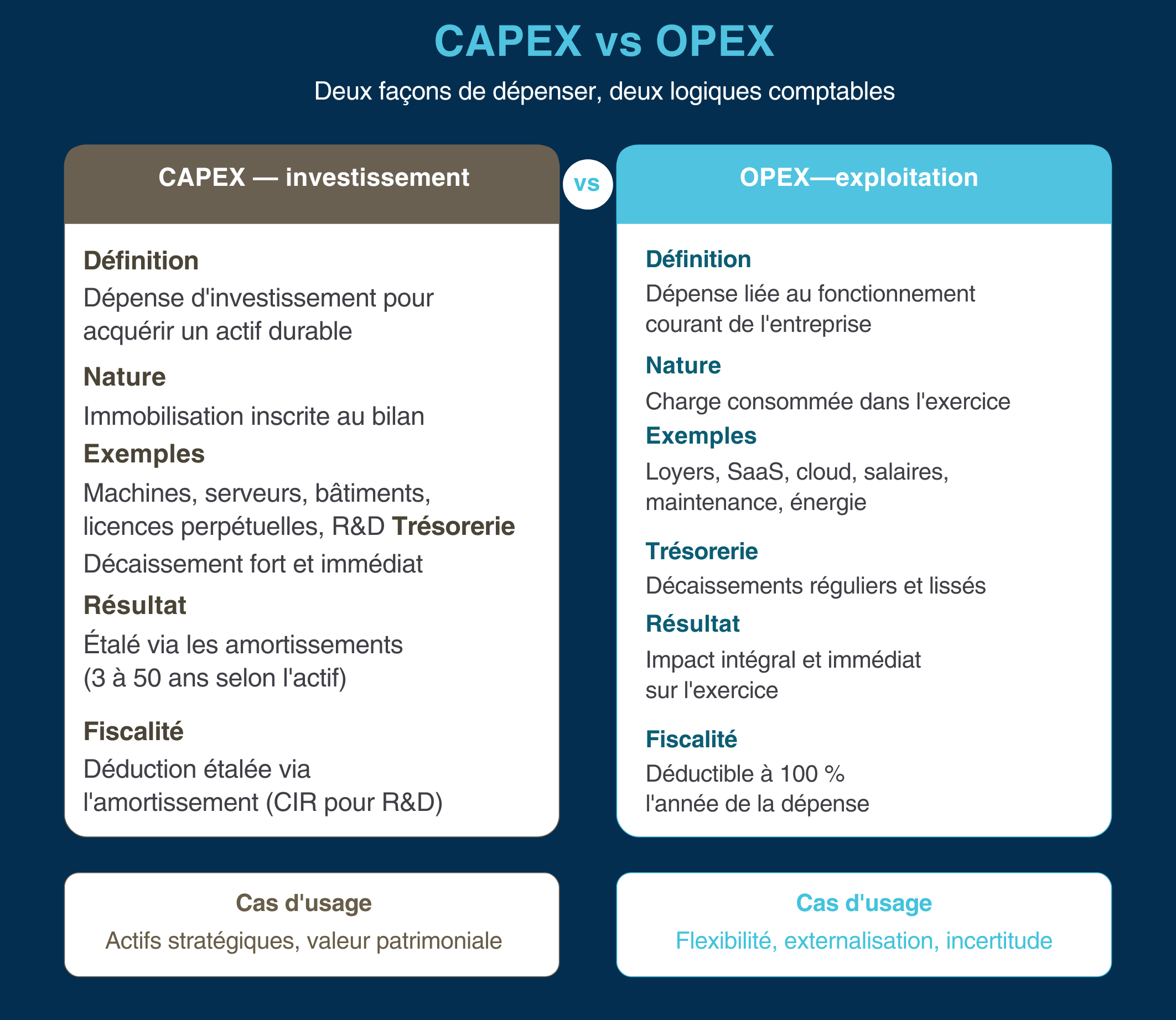

CAPEX vs OPEX : le tableau comparatif

Et si vos CAPEX pesaient moins sur votre trésorerie ?

Aides publiques, dispositifs fiscaux, financements adossés : la plupart des plans d’équipement laissent des dizaines de milliers d’euros sur la table. Faites évaluer gratuitement le potentiel de financement de votre projet.

Qu’est-ce qu’une dépense CAPEX ?

Le CAPEX (Capital Expenditure, ou dépense d’investissement) désigne l’ensemble des dépenses engagées par une entreprise pour acquérir, créer ou améliorer un actif durable : un bien qui servira l’activité pendant plusieurs exercices. En comptabilité française, ces dépenses sont enregistrées en immobilisations, qu’elles soient corporelles (machines, bâtiments), incorporelles (logiciels, brevets, frais de développement) ou financières.

Exemples concrets

- Une PME de mécanique de précision qui acquiert un centre d’usinage 5 axes à 450 000 €.

- Une ETI agroalimentaire qui construit une nouvelle ligne de conditionnement.

- Un industriel qui installe des panneaux photovoltaïques sur ses toitures pour réduire sa facture énergétique.

- Une entreprise de services numériques qui capitalise les frais de développement de sa plateforme logicielle.

- Le renouvellement d’une flotte de véhicules utilitaires en pleine propriété.

Pourquoi les entreprises investissent

Trois motifs dominent, que l’INSEE suit dans ses enquêtes de conjoncture auprès des industriels : le remplacement d’équipements vieillissants, la modernisation (automatisation, robotisation, efficacité énergétique) et l’extension des capacités de production. En 2026, la modernisation domine largement : face à des coûts salariaux et énergétiques élevés, l’investissement de productivité est devenu la principale arme compétitive des PME et ETI industrielles.

Traitement comptable et amortissements

Une dépense CAPEX n’apparaît pas en charge l’année de l’achat. Elle est inscrite à l’actif du bilan, puis amortie sur sa durée d’utilisation, conformément au Plan Comptable Général et aux règlements de l’Autorité des Normes Comptables (ANC). Concrètement, une machine de 500 000 € amortie linéairement sur 8 ans génère une dotation annuelle de 62 500 €, qui vient réduire le résultat comptable, et donc le résultat imposable, chaque année pendant 8 ans.

Certains dispositifs fiscaux permettent d’accélérer cette déduction, comme l’amortissement dégressif applicable à de nombreux biens d’équipement industriels (article 39 A du Code général des impôts), qui concentre la déduction fiscale sur les premières années d’utilisation.

Impact financier

Le CAPEX crée un double effet : il mobilise du cash aujourd’hui (ou de la dette) pour générer des flux futurs (gains de productivité, capacité supplémentaire, économies d’énergie). Il enrichit le patrimoine de l’entreprise, renforce l’actif du bilan et peut constituer une garantie pour les financeurs. En contrepartie, il fige des ressources et fait porter à l’entreprise le risque d’obsolescence de l’actif.

Qu’est-ce qu’une dépense OPEX ?

L’OPEX (Operational Expenditure, ou dépense d’exploitation) regroupe toutes les charges courantes nécessaires au fonctionnement de l’entreprise : elles sont consommées dans l’exercice et enregistrées directement au compte de résultat, sans passer par le bilan.

Exemples et grandes familles

- Charges d’exploitation classiques : loyers, énergie, assurances, salaires, consommables, honoraires.

- Externalisation : maintenance industrielle sous-traitée, logistique confiée à un prestataire, infogérance informatique.

- Abonnements et services : logiciels en mode SaaS (CRM, ERP, paie), plateformes collaboratives.

- Cloud computing : hébergement, puissance de calcul et stockage facturés à l’usage, en remplacement de serveurs détenus en propre.

- Location simple d’équipements : chariots élévateurs, matériel informatique, véhicules en location longue durée.

Le glissement structurel du CAPEX vers l’OPEX

Depuis une décennie, une part croissante des besoins technologiques bascule du modèle « acheter » vers le modèle « consommer » : le logiciel s’achète de moins en moins en licence perpétuelle et se loue en abonnement ; l’infrastructure informatique se déporte vers le cloud ; certains équipementiers proposent même leurs machines en « pay-per-use ». Ce glissement modifie profondément la structure des comptes de résultat, notamment dans les fonctions IT.

Point de vigilance comptable : en normes internationales, la norme IFRS 16 (IFRS Foundation) impose depuis 2019 aux groupes qui publient en IFRS de réintégrer au bilan la plupart des contrats de location sous forme de « droit d’utilisation » et de dette locative. La frontière comptable entre location et acquisition s’est donc partiellement estompée pour les groupes cotés et les ETI consolidées en IFRS, mais elle demeure pleinement pertinente en comptabilité française (normes ANC) pour la grande majorité des PME.

CAPEX vs OPEX : quelles différences ?

Différences comptables

C’est la distinction fondatrice : le CAPEX est immobilisé puis amorti, l’OPEX est passé en charge immédiatement. Une même fonction, disposer d’un parc de 50 ordinateurs par exemple, peut se traduire par une immobilisation de 60 000 € amortie sur 3 ans (achat) ou par une charge annuelle de 22 000 € (location évolutive). Le service rendu est comparable ; les états financiers, eux, racontent deux histoires différentes.

Différences financières

Le CAPEX pèse sur la trésorerie immédiate et sur le bilan, mais préserve le compte de résultat (seule la dotation annuelle l’impacte). L’OPEX préserve la trésorerie initiale mais dégrade le résultat d’exploitation et l’EBITDA chaque année, sans limite de durée. Sur le long terme, la location coûte généralement plus cher que l’acquisition à fonction équivalente : la flexibilité et le transfert de risque se paient.

Différences fiscales

L’OPEX est intégralement déductible du résultat imposable l’année où la charge est engagée. Le CAPEX ne l’est qu’au rythme de l’amortissement, sauf dispositifs d’accélération (amortissement dégressif, régimes exceptionnels votés en loi de finances). À l’impôt sur les sociétés au taux normal de 25 %, une charge OPEX de 100 000 € procure une économie d’impôt de 25 000 € dès l’exercice ; le même montant en CAPEX amorti sur 5 ans étale cette économie à raison de 5 000 € par an. L’effet est identique en cumul, mais pas en valeur temps de l’argent.

Différences stratégiques

Le CAPEX traduit un engagement : l’entreprise parie sur la durée, internalise la compétence et le risque, construit un patrimoine. L’OPEX traduit une option : l’entreprise achète de la réversibilité, s’adapte aux cycles, transfère le risque d’obsolescence au fournisseur. Une entreprise en forte croissance ou sur un marché incertain valorisera l’option ; une entreprise industrielle mature avec une visibilité longue valorisera l’engagement.

Différences budgétaires

Le CAPEX relève d’un budget d’investissement, souvent validé en comité ou en conseil, avec calcul de retour sur investissement (ROI, VAN, délai de récupération). L’OPEX relève du budget de fonctionnement, piloté par les directions opérationnelles. Cette différence de gouvernance explique un phénomène bien connu des DAF : les dépenses OPEX, plus faciles à engager, ont tendance à croître de façon diffuse (le « SaaS sprawl » des abonnements logiciels en est l’illustration typique) et méritent une revue annuelle rigoureuse.

Récupérez jusqu'à 60 % du coût de vos CAPEX

Nos experts identifient et cumulent pour vous les financements non dilutifs mobilisables : subventions, crédits d’impôt, amortissements optimisés; avant l’engagement de vos dépenses.

Quels impacts sur les indicateurs financiers ?

Le choix CAPEX/OPEX déforme mécaniquement les indicateurs que suivent vos banquiers, vos actionnaires et vos comités de crédit. Prenons un cas simple : un équipement de 300 000 €, utilisable 6 ans, soit un achat amorti linéairement (50 000 €/an), soit une location à 60 000 €/an.

EBITDA

L’EBITDA (excédent brut d’exploitation, avant amortissements) ignore les amortissements mais subit les loyers. En achat, l’EBITDA n’est pas affecté ; en location, il baisse de 60 000 € par an. Pour une PME réalisant 800 000 € d’EBITDA, cela représente 7,5 % de l’indicateur, soit un écart significatif lors d’une levée de dette ou d’une cession, puisque les valorisations se calculent souvent en multiples d’EBITDA.

Résultat d’exploitation

L’écart se resserre au niveau du résultat d’exploitation : moins 50 000 € de dotation en achat contre moins 60 000 € de loyer en location. La différence (10 000 €/an dans notre exemple) représente la marge et le coût du service du loueur.

Cash-flow et trésorerie

En achat autofinancé, l’entreprise décaisse 300 000 € en année 1 : le free cash-flow plonge ponctuellement. En location, le décaissement est lissé (60 000 €/an). Le crédit permet d’acheter immédiatement, tandis que le crédit-bail permet d’utiliser un bien en étalant les paiements, avec une option d’achat possible. La Banque de France observe d’ailleurs que les entreprises françaises privilégient massivement ce canal : les encours de crédits d’investissement progressent de +4,6 % sur un an à fin avril 2026, tandis que les crédits de trésorerie reculent de -2,3% à fin avril 2026.

BFR et endettement

Le CAPEX financé par emprunt augmente l’endettement net et dégrade les ratios dette/EBITDA et dette/fonds propres, ce qui peut consommer de la capacité d’emprunt pour d’autres projets. L’OPEX, en comptabilité française, n’apparaît pas dans la dette (attention toutefois aux engagements hors bilan, que les analystes crédit retraitent, et à IFRS 16 pour les groupes concernés).

Capacité d’investissement

C’est l’arbitrage de fond : chaque euro de CAPEX autofinancé est un euro de moins pour saisir une opportunité (croissance externe, R&D, recrutement). Le bon réflexe consiste à réserver le cash et la dette long terme aux actifs réellement stratégiques, et à basculer en OPEX ce qui ne l’est pas.

Quelle stratégie adopter en 2026 ?

Un contexte économique exigeant

L’année 2026 combine plusieurs contraintes : une croissance française modeste (+0,7 % selon l’INSEE), un coût du crédit qui reste élevé et orienté à la hausse au second semestre selon la Note de conjoncture de juin 2026, et une demande intérieure atone. La bonne nouvelle : l’accès au crédit d’investissement demeure très ouvert. Au premier trimestre 2026, 98 % des PME et 93 % des ETI ayant sollicité un crédit d’investissement l’ont obtenu en totalité ou à plus de 75 % (Banque de France, enquête « Accès des entreprises au crédit », T1 2026). Le canal bancaire finance donc les projets solides, mais il se montre plus sélectif sur la trésorerie, dont les taux d’obtention reculent.

Traduction opérationnelle : en 2026, il est plus facile de financer un investissement structuré qu’un besoin de trésorerie. Raison de plus pour ne pas puiser dans son cash pour des CAPEX finançables par ailleurs.

Les grands chantiers qui poussent au CAPEX

Quatre transformations imposent des investissements lourds, difficiles à financer par la simple location :

- La transition énergétique : décarbonation des procédés, électrification, récupération de chaleur, photovoltaïque en autoconsommation. Ces actifs, à durée de vie longue et à rentabilité mesurable en économies d’énergie, sont des CAPEX par nature, souvent éligibles à des aides publiques.

- La modernisation industrielle et l’automatisation : robotique, machines à commande numérique, contrôle qualité automatisé. Face à la concurrence internationale, ces investissements de productivité sont devenus défensifs autant qu’offensifs.

- L’intelligence artificielle : si les modèles et la puissance de calcul se consomment largement en OPEX (API, cloud), l’intégration de l’IA dans l’outil industriel (vision industrielle, maintenance prédictive, capteurs) requiert des investissements matériels bien réels.

- La souveraineté industrielle : relocalisations, sécurisation des approvisionnements, duplication de capacités critiques. Ces projets, encouragés par les politiques publiques françaises et européennes, sont structurellement intensifs en capital.

Pas de réponse unique

Il n’existe pas de stratégie universellement supérieure. Une ETI industrielle avec des fonds propres solides et des projets de long terme a intérêt à capter la valeur patrimoniale du CAPEX, en profitant de conditions de crédit encore favorables aux projets d’équipement. Une PME de services en forte croissance, dont le besoin principal est informatique et évolutif, maximisera sa flexibilité en OPEX. La plupart des entreprises gagneront à un modèle hybride : CAPEX pour le cœur productif, OPEX pour le support et les technologies à cycle court.

Comment financer efficacement ses CAPEX ?

Décider d’investir est une chose ; financer intelligemment en est une autre. Huit leviers, cumulables, structurent un bon plan de financement.

L’autofinancement

Simple et sans coût financier apparent, il présente pourtant un coût d’opportunité réel : le cash immobilisé n’est plus disponible pour absorber un choc ou saisir une opportunité. Règle prudentielle courante : ne pas autofinancer un actif long avec de la trésorerie courte, et conserver un matelas de sécurité équivalent à plusieurs mois de charges.

Le crédit bancaire d’équipement

Il reste le socle du financement des PME. Fin février 2026, le coût des nouveaux financements bancaires atteint 3,49% pour les PME, 3,74% pour les ETI et 3,29% pour les grandes entreprises.

Le crédit-bail (leasing)

L’établissement financier achète le bien et le loue à l’entreprise, avec option d’achat finale. Avantages : financement jusqu’à 100 % de l’actif, loyers déductibles, préservation de la capacité d’endettement bancaire classique. C’est un outil particulièrement adapté aux matériels standards à bon marché secondaire (machines-outils, véhicules, matériel de BTP).

La location financière

Proche du crédit-bail mais sans option d’achat, elle convient aux équipements que l’on souhaite renouveler régulièrement. Elle transforme de fait un besoin d’équipement en OPEX pur.

Les subventions et aides publiques

France 2030, aides de l’ADEME pour la décarbonation, dispositifs régionaux, financements européens : les aides directes peuvent couvrir une part significative des projets de modernisation, d’innovation ou de transition énergétique. Elles exigent en revanche de l’anticipation (la demande précède presque toujours l’engagement des dépenses) et une ingénierie de dossier rigoureuse.

Les dispositifs fiscaux

Crédit d’impôt recherche (CIR) et crédit d’impôt innovation (CII) pour les dépenses de R&D et d’innovation, amortissement dégressif pour les biens d’équipement éligibles, crédit d’impôt au titre des investissements dans l’industrie verte (C3IV) pour certaines filières : la fiscalité de l’investissement productif offre des leviers puissants, sous conditions strictes d’éligibilité documentées par l’administration fiscale.

Le financement mixte : la stratégie gagnante

Les plans d’investissement les mieux structurés empilent plusieurs sources : une part d’aides publiques et de dispositifs fiscaux, un financement bancaire ou un crédit-bail sur le solde, et un autofinancement réduit au minimum. Cette ingénierie de financement, qui consiste à identifier tous les dispositifs mobilisables, à les articuler entre eux et à sécuriser les dossiers, est un métier en soi. Un dirigeant de PME ou d’ETI industrielle qui structure correctement son plan d’équipement a ainsi la possibilité de récupérer jusqu’à 60 % du coût de son plan d’investissement grâce à des financements non dilutifs et cumulables, à condition d’anticiper et de bâtir le montage avant d’engager les dépenses.

L’enjeu est loin d’être marginal : sur un plan de modernisation de 2 M€, la différence entre un financement « au fil de l’eau » et un plan optimisé mobilisant aides, fiscalité et financements adossés peut représenter plusieurs centaines de milliers d’euros de trésorerie préservée.

Financez vos équipements sans puiser dans votre cash

Subventions, crédits d’impôt, financements adossés : nos experts réduisent la part réellement décaissée de votre investissement.

Dans quels cas privilégier les OPEX ?

Certaines situations plaident clairement pour le modèle « consommer plutôt que posséder » :

- Les logiciels SaaS : mises à jour continues, sécurité mutualisée, coût aligné sur le nombre d’utilisateurs. Acheter une licence perpétuelle d’un logiciel qui évolue chaque trimestre n’a plus guère de sens.

- Le cloud computing : dimensionner une infrastructure en propre pour absorber les pics d’activité conduit à sur-investir ; le paiement à l’usage aligne le coût sur la consommation réelle. Réserve : pour des charges de calcul stables, massives et prévisibles, la détention peut redevenir compétitive et le calcul mérite d’être refait périodiquement.

- Les prestations de services : externaliser la logistique, la paie ou l’infogérance convertit des coûts fixes (et des CAPEX associés) en coûts variables, précieux quand la visibilité sur l’activité est faible.

- La maintenance : les contrats de maintenance globale transfèrent au prestataire le risque de panne et lissent une dépense par nature erratique.

- Les équipements rapidement obsolètes : matériel informatique, terminaux mobiles, certains équipements de test et de mesure. Quand la durée de vie technologique est inférieure à la durée d’amortissement raisonnable, la location évolutive évite de conserver au bilan des actifs dépréciés.

Le fil conducteur : l’OPEX s’impose quand la flexibilité vaut plus que la propriété, c’est-à-dire face à une technologie à cycle court, une activité volatile ou un besoin réversible.

CAPEX ou OPEX : comment faire le bon choix ?

Voici une grille de décision en sept critères, à appliquer projet par projet.

- Taille et maturité de l’entreprise. Une jeune entreprise ou une PME en croissance rapide privilégiera l’OPEX pour préserver son cash et sa réactivité. Une ETI établie, dotée de fonds propres, peut capter la valeur patrimoniale du CAPEX.

- Capacité financière. Analysez trois indicateurs avant tout CAPEX significatif : la trésorerie nette disponible après investissement, le ratio dette nette/EBITDA après financement, et la capacité d’autofinancement prévisionnelle. Si l’un des trois se dégrade au-delà de vos seuils de confort, basculez vers un financement externe ou un modèle locatif.

- Durée d’utilisation prévisible. Règle simple : si vous utiliserez l’actif nettement plus longtemps que sa période d’amortissement ou que la durée d’engagement locatif équivalente, l’acquisition est généralement plus économique. En dessous, la location gagne.

- Fiscalité. Intégrez dans le calcul l’économie d’impôt et son calendrier : déduction immédiate des loyers en OPEX, amortissement (éventuellement dégressif) en CAPEX, et dispositifs spécifiques (CIR, aides) qui peuvent inverser la comparaison. Le bon indicateur est le coût complet actualisé après impôt sur la durée d’usage.

- Stratégie de croissance. Un actif au cœur de votre avantage concurrentiel (procédé propriétaire, capacité critique) mérite d’être détenu et maîtrisé. Une fonction support banalisée peut être consommée en service.

- Innovation et cycle technologique. Plus la technologie évolue vite, plus le risque d’obsolescence plaide pour l’OPEX, sauf si des aides à l’innovation réduisent substantiellement le coût net de l’acquisition.

- Visibilité sur l’activité. Carnet de commandes long et récurrent : le CAPEX sécurise vos coûts. Activité cyclique ou incertaine : l’OPEX variabilise votre structure de coûts et protège votre point mort.

En pratique, formalisez chaque décision d’équipement significative dans une note d’arbitrage d’une page : coût complet actualisé des deux scénarios, impact sur l’EBITDA et la dette, financements et aides mobilisables, risque d’obsolescence, réversibilité. Cette discipline simple évite les deux écueils symétriques : sur-investir par réflexe patrimonial, ou sur-louer par facilité budgétaire.

EIF Innovation : un accompagnement de bout en bout pour financer vos investissements

C’est précisément sur ce terrain qu’intervient EIF Innovation. Le cabinet accompagne les dirigeants de PME et d’ETI à chaque étape de leur plan d’équipement : cartographie des dispositifs mobilisables (subventions, aides à la transition énergétique, crédit d’impôt recherche, crédit d’impôt innovation, financements non dilutifs), structuration du plan de financement en amont de l’engagement des dépenses, montage et sécurisation des dossiers, puis suivi jusqu’au versement effectif des fonds. Cette approche globale permet de maximiser la part du plan d’investissement couverte par des financements cumulables, tout en libérant les équipes internes d’une ingénierie administrative chronophage. Pour un dirigeant, c’est l’assurance de prendre ses décisions CAPEX ou OPEX en connaissant, dès le départ, le coût net réel de chaque scénario.

CAPEX ou OPEX : quel est le bon choix pour votre projet ?

Chaque projet d’équipement mérite un arbitrage chiffré : coût complet actualisé, impact sur l’EBITDA, fiscalité et aides mobilisables. Nos experts analysent votre situation et vous recommandent le montage le plus avantageux.

FAQ

Un logiciel est-il un CAPEX ou un OPEX ?

Le CAPEX désigne les dépenses d’investissement dans des actifs durables (machines, bâtiments, logiciels immobilisés), inscrites au bilan puis amorties sur plusieurs années. L’OPEX regroupe les dépenses d’exploitation courantes (loyers, abonnements, maintenance), passées en charges immédiatement au compte de résultat.

Quels sont les avantages fiscaux du CAPEX en 2026 ?

Les dotations aux amortissements sont déductibles du résultat imposable, l’amortissement dégressif accélère la déduction pour de nombreux biens d’équipement, et des dispositifs comme le crédit d’impôt recherche, le crédit d’impôt innovation ou le C3IV réduisent le coût net de certains investissements.

Qu’est-ce que la norme IFRS 16 change pour l’arbitrage CAPEX/OPEX ?

Pour les groupes publiant en normes IFRS, la plupart des contrats de location sont réintégrés au bilan (droit d’utilisation et dette locative), ce qui réduit l’écart de présentation entre acquisition et location. En comptabilité française, la distinction reste pleinement applicable

Le CAPEX impacte-t-il l’EBITDA ?

Non, pas directement : l’EBITDA se calcule avant dotations aux amortissements. À l’inverse, un loyer de location (OPEX) réduit l’EBITDA. C’est pourquoi deux entreprises au service identique peuvent afficher des EBITDA différents selon leur choix acquisition/location.